你該準備多少退休金才夠?

我理解台灣大多數人所關心的

「退休後經濟不安」的心理,

為了解決退休後的經濟不安;

你應該從收入中拿多少錢去儲蓄?

事實上,

不論國內外;

退休後的經濟不安是金融業最大的賣點;

他們要讓顧客感覺

「退休後更需要錢,

沒有錢的退休生活令人擔心」

金融業靠這樣宣傳,

吸引缺乏判斷力的顧客;

進而購買手續費昂貴的金融商品。

人生當中,

理解錢很重要;

但他不是全部!

這種煽起顧客不安

然後賣商品給顧客

讓他們以為這商品

就可以解除你的不安

就是所謂的行銷手段

並不特別指金融業!

媒體在做特輯的時候,

也是要煽起民眾的不安~

然後就可以說:

「預防勝於治療,所以趕快來買哦」

要解決將來的生活不安;

除了健康的問題外、

關鍵在於如何將一生的消費標準化

也就是說,

將來生活所需要的資金,

如何在現在還有賺錢能力的時候就擁有,

除了投資外;就是儲蓄。

每個人工作性質不同

壽命長短也不同

因此,要怎麼說每年要多少錢

拿去儲蓄或投資?

剛進入社會的人;薪資都不多~

從 25 歲算起到 65 歲退休,

你有 40 年的時間可以工作賺錢;

如您活到 85 歲,

你的退休生活就有 20 年!

假如你希望退休後

也能維持賺錢時的生活品質

40 年所賺的錢,

其中一半就是退休後的生活費!

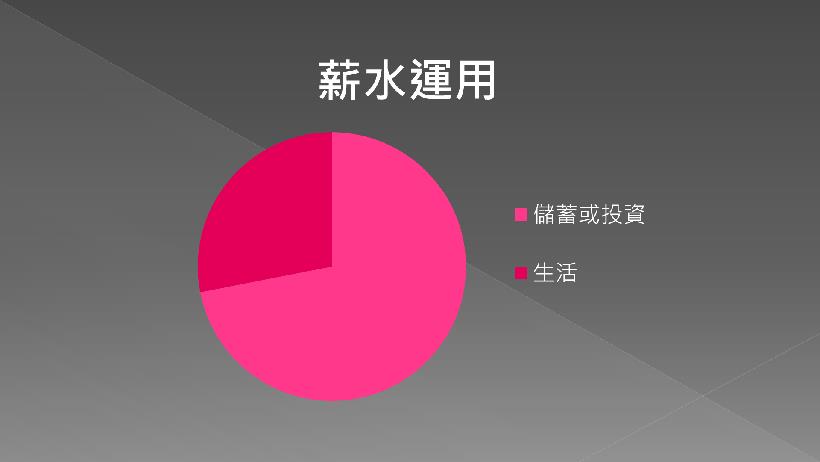

因此;

若扣除稅款後的實質所得,

其中三分之一應拿去投資或運用;

剩下的三分之二當作生活費!

就不用擔心退休後的生活水準降低。

這是假定退休後的通貨膨脹

和利率都是 0 的狀況~

上面這個藍圖,

還可以加上三個「餘裕」

*(餘裕:指能力、財力足夠而有剩餘)

第一

退休後的生活費

比賺錢時的生活費還少

因為養育子女的責任已經結束;

飲食與交際費也會比退休前少很多;

也減少了很多多餘的開銷。

第二

將來的科技比現在進步

品質不錯的

衣服、電腦、電視~

都會比現在還要便宜!

科技的進步和經濟發展;

所帶來的恩惠會非常明顯!

如果對這點提出質疑,

那就是人們

對維持同樣水準的物質生活不滿足

第三

文章剛開始說的

收入和儲蓄

都是以「扣除稅款後」計算

完全沒有計算

年金等社會保障項目

(台灣的年金制度,在幾年就出現缺口

許多專家學者表示,未來可能走向破產)

雖然現在的年金制度飽受批評;

不值得信賴、

但我覺得年金不可能完全消失!

實質價值應該減少 2~3 成,

年金制度的未來雖然模糊不清;

但考慮到這是「餘裕」的金錢,

可能就不會這麼生氣了。

將收入的三成拿去儲蓄

保證享有安穩生活

我們將扣會後收入的 3 成拿去儲蓄、運用

剩下的 7 成當作生活費

取名為「穩固的生活」。

這時重要的就是如何控制這 7 成生活費。

如果可以,不要說活到 85 歲,

95 歲都不是問題!

今後,年金制度與總體經濟可能時好時壞。

但應該不至於續衰退、造成生活不安!

我建議各位用收入的 7 成當作生活費,

但不希望各位過清貧的生活,

賺錢是好事,

金錢能夠擴大自由,

我們應該大力讚揚會賺錢的人!

讀者們要切記儲蓄的重要,

手頭上沒有現金;

你連生病都沒有權利...

如有任何侵權行為,請馬上與我們通知,我方將立即處理,非常感謝。

若文章或是內容有問題請聯絡我們(E-mail:17funmoney@gmail.com),我們將會第一時間優先處理。

沒有留言:

張貼留言