|

| 圖/若民眾在去年將2015年底前取得的房地出售,就須在今年五月合併於綜所稅申報。 |

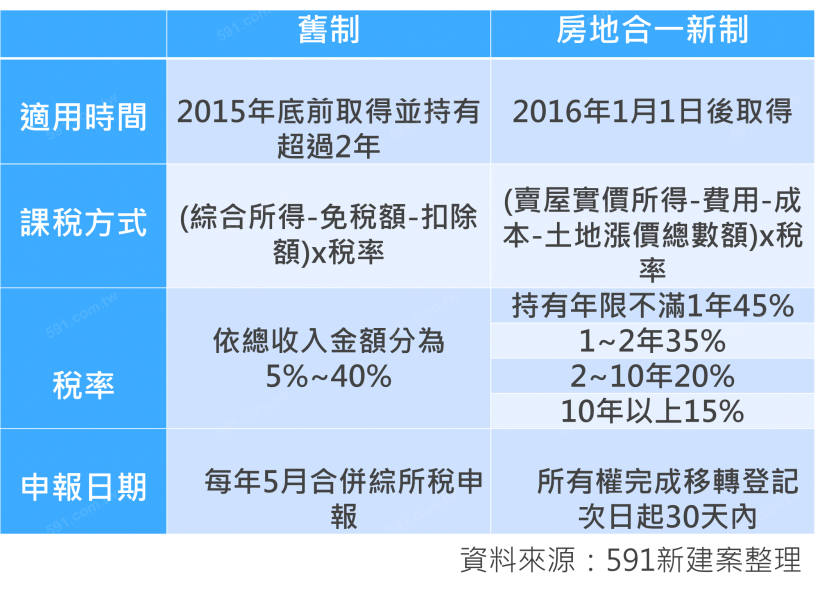

|依時間區分適用新舊制

去年出售的房地到底適用房地合一新制或是併入年度綜合所得稅申報,主要依時間做切割。若房地是在2015年底前取得(持有2年以上)者,就會併入今年度五月綜合所得稅申報,不過若出售的房地是在2016年1月1日後取得,則適用房地合一新制,交易所得不須再併入綜合所得總額申報。而適用房地合一制的民眾,得在所有權完成移轉登記隔日起算30天內辦理申報,而房地合一的課稅方式計算房地全部實際獲利,依房地所得扣除費用、成本及土地漲價總數額後再乘上稅率,稅率按照持有年限分為15%~45%。

舉例來說,萱萱在2018年6月1日出售房地,若此房地為2015年底前購入,那就會併入今年度五月的綜合所得稅申報,不過若此房地於2016年6月1日後購入,因持有期間不滿2年,則適用房地合一新制。

|舊制課徵計算方式

舊制課稅只有房屋的部分得課徵,土地部分免納所得稅,以實際成交價格或房屋評定現值兩種方式做申報,若以實際成交價格計算,計算方式就為出售房屋價格扣除當初買屋的成本,得出需繳納的基稅,除此之外,若是像老舊房屋可能沒辦法提供交易時的實際成交金額或原始取得成本的話,則將以房屋評定現值乘上財政部每年公告財產交易所得標準計算出,兩種計算方式皆併入年度綜合所得總額,並於隔年5月結算申報。

|預售屋併入綜所稅課徵

除了以時間作為適用舊制的依據外,若去年出售的為預售屋,同樣也會併入今年的個人綜合所得辦理申報。因為預售屋買賣尚未辦理所有權登記,在完工前所有權屬建商或原土地所有權人,買方僅購得未來取得房屋及土地的權利,屬權利的移轉,不屬於不動產權的移轉,因此不適用房地合一新制。 |

| 圖/轉售預售屋屬權利的移轉,因此也將併於綜所稅申報。 |

Tips:

繼承或夫妻間互贈房地後再出售,若交易的房地於2015年底前取得,且共同持有時間滿2年以上者,則可從優選擇使用新、舊制。一般而言,舊制因以房屋評定現值來計算,稅負會較新制輕,不過若房地持有滿6年並符合新制的自住優惠規定,則享有400萬元免稅額,計算起來如果較為划算,民眾也可選房地合一新制來申報。資料來源:網路文章

如有任何侵權行為,請馬上與我們通知,我方將立即處理,非常感謝。

若文章或是內容有問題請聯絡我們(E-mail:17funmoney@gmail.com),我們將會第一時間優先處理。

沒有留言:

張貼留言