(圖片來源 CMONEY官方)

(以下讀書心得為本文作者自行編寫,不代表原書作者觀點)

常看見許多書籍都說

富翁有錢的原因

是因為他在意每一分自己賺到的錢

總是千方百計的存下來

然後把這些錢拿去投資

才會讓自己能持續拿到原本的薪水

還可以領到當初用錢投資獲益

所以會越來越有錢

那麼,令人好奇的是

他們是怎麼樣才能存這麼快的?

趕快來一起學習,加快存錢速度!

密技一、 2 分儲蓄法

存錢也能活用資金

使用前注意事項:

適合暫時不動用資金的人

假設手中要存進銀行的錢有 5 萬

先分成 A . B 兩份(此時每份 2.5 萬)

A 份存 半年

B 份存 一年

半年後 A 份到期

如有急用 → 取出

用不著 → 轉存一年期

再半年後 B 定存到期

用不著也可繼續存入一年期

如此, 1 年後手中存單都是 1 年期

密技使用好處:

有資金需求時可靈活應變

同時也減少利息虧損

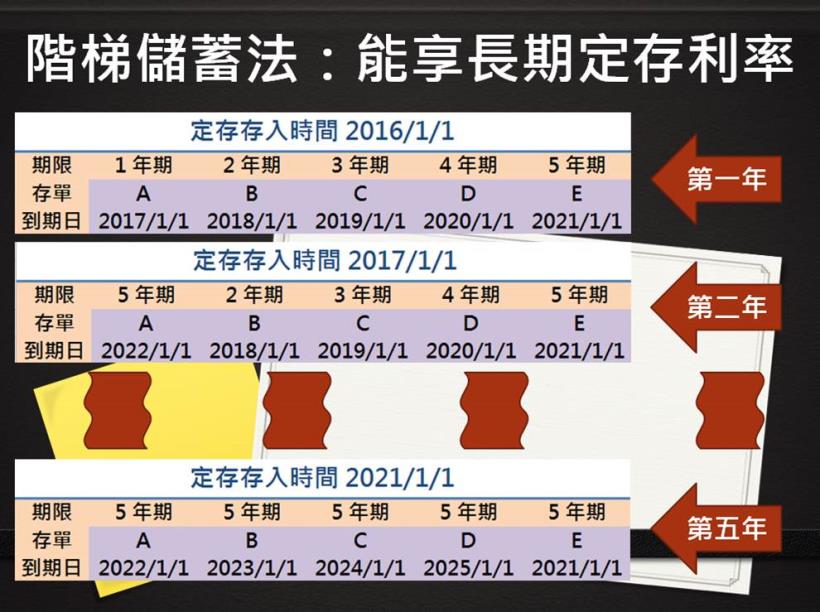

密技二、階梯儲蓄法

中長期投資者、家庭看過來

使用前注意事項:

適合每年儲蓄,保守穩健的家庭

適合中長期投資者

假設手中要存進銀行的錢有 5 萬

分成 A、B、C、D、E,共 5 份

A 存 1 年期存單

B 存 2 年期存單

C 存 3 年期存單

D 存 4 年期存單 ( 3 年期 + 1 年期 )

E 存 5 年期存單

1 年後 A 存單到期

轉存 5 年期,以此類推

5 年後,手中存單全部都是 5 年期

到期年限各差 1 年

密技使用好處:

每年都有固定到期的存單

如有資金需求,可以只動用一個帳戶

不會造成其他帳戶的利息損失

也因為定存年限長,能獲取較高利率

密技三、12 單儲蓄法

25 ~ 35 歲必學存款術

使用前注意事項:

適合 25 ~ 35 歲的社會人士

假設 105 / 01 / 01 開始

預計每個月存 1000

106 / 01 / 01,手中就有 12 張存單

那麼 106 / 01 / 01 的定存單 =

105 / 01 / 01 的到期單的本金利息 +

106 / 01 / 01 要存入的 1000

密技使用好處:

儲蓄靈活性最大化、利率比活期高

要用錢時,只需要取出本月存入的定存

不影響其他 11 個月份定存單

密技四、四分儲蓄法

酷愛旅遊人士必學

使用前注意事項:

適合愛好旅遊、常出遠門人士

假設手中要存進銀行的錢有 5 萬

打算年底休假出門旅遊

只是花費金額、時間並不確定

那你可以先將金額分成

A 存單 5000

B 存單 10000

C 存單 15000

D 存單 20000

如果到時需要 5000

就取出 A存單

需要15000

就取出C存單

密技使用好處:

獲取存款利率極大化

資金額度分配靈活

密技五、月光族儲蓄法

學會後月底不再心慌慌

使用前注意事項:

適合每個月辛苦錢都失蹤的人士

適合社會新鮮人

尤其適合罹患「賣場失心瘋」人士

先喊一次口號:

脫離月光,我要學會零存整付

「零存整付」

其實跟繳保險一樣啦

每月銀行就強迫你存這些錢

最低五元就能起存

年限分 1 ~ 3 年

如果本月漏存

次月就要補齊

密技使用好處:

強制自己存款、養成節流習慣

也因為錢已經先扣去存款

消費時較容易克制衝動

密技六、利滾利儲蓄法

讓你把錢當奴隸!

使用前注意事項:

適合已規劃資金用途人士

適合長期儲蓄人士

這方法其實是結合

存本取息儲蓄 + 零存整付

假設手中要存進銀行的錢有 5 萬

Step 1:先存成存本取息儲蓄

Step 2:1 個月後取出首月利息

Step 3:用利息開零存整付存戶

Step 4:每個月固定將利息存入

密技使用好處:

除了本金擁有每個月的固定利息

透過將利息存入,也能再次獲得利息

有錢人就是都用這招

錢才會存這麼快啦!

密技七、保險儲蓄

可讓資產保值,儲蓄穩健成長!

使用前注意事項:

適合 25 ~ 35 歲的社會人士

適合家庭財務規劃

適合中長期投資者

適合收入固定者

運用保險儲蓄

通常需要具備一定的資產

或是已經有儲蓄習慣的原因是

保險儲蓄適合對自己手頭資金

「有一定規劃」的人

保險儲蓄年限

3 ~ 20 年期都有

報酬率也往往比定存來的高

所以已經有規劃中長期儲蓄的人

不妨試試運用保險

除了享受比銀行定存還高的利率

還有附加的保障價值哦

密技使用好處:

利率比銀行定存高

資金可以保值

保險金不課稅

有額外保障,不怕意外發生

難怪有錢人可以這麼快存到錢

存錢也是有許多學問的

錢,在生活中

比柴米油鹽放的還前面

難怪有錢人天天想

怎麼存,怎麼用

才能讓效益極大化

因為存對了工具、存對了時間

效益就差超多

資料來源:網路文章

如有任何侵權行為,請馬上與我們通知,我方將立即處理,非常感謝。

若文章或是內容有問題請聯絡我們(E-mail:17funmoney@gmail.com),我們將會第一時間優先處理。

沒有留言:

張貼留言