(首圖來源 / Money錢) 撰文:李亞珊

青春即是最好的資本,

若能在年輕時規劃好資產配置,

到了退休之際,不用擔心還有缺口未補齊,

而能過著穩定、無憂的生活,

開啟精彩的人生下半場。

先存好緊急預備金

再思考資產配置

買房後剩餘的資產還能做什麼配置呢?

30歲的曉玫今年即將穿上白紗、步入禮堂,

由於學生時期一邊打工,

又勤奮讀書拿獎學金,

畢業時她已有一筆存款;

工作幾年後,節儉的曉玫和相戀多年的男友

一同存到買房的頭期款,

也決定要攜手共度下半輩子,

因此兩人思考著其他的存款還可以做哪些投資?

曉玫遇到的理財問題,

也是許多青年族群的共同疑問,

寫過多本理財入門書的「樂活大叔」施昇輝,

在新著作《零基礎的佛系理財術》中提到,

一定要先衡量本身的財力,

同時要先預留

至少 3個月的緊急預備金,

再來談資產配置。

他指出,

資產配置千萬不要超過 3種,

其中一定要做的是保險和房地產。

資產配置三部曲

保險→房產→投資

施昇輝說,

不要買任何與投資相關的保險產品,

買保險就要回到保險的本質,

也就是防範未知的風險。

針對該買房還是租屋的爭議話題,

支持買房的施昇輝建議,

年輕人「不要太早放棄買房的夢想」,

雖然薪水的成長幅度遠不及物價攀升的速度,

讓許多年輕人選擇租屋,

但年輕首購族若能明白買第一間房子是為了自住,

而不是拿來投資賺錢,

對買房的心態或許就會改觀。

有了保險和房產後,

第三個要配置的資產是

「自己最熟悉的投資工具」。

施昇輝強調,

保險和房地產是資產配置的必修課,

投資工具則是選修課;

買保險和第一間房子的目的是「保值」,

剩餘的配置則要用來「投資賺錢」。

「越熟悉的東西,風險就越低;

越不熟悉的東西,風險就越高。」

施昇輝說,每個人熟悉的投資工具都不同,

若聽信理財專家的話,各種投資工具都配置,

可能會因為不夠熟悉而讓投資績效不佳。

做好資產配置後,除了繼續工作支付基本開銷,

人人都希望能有個不用再為錢所苦的退休生活,

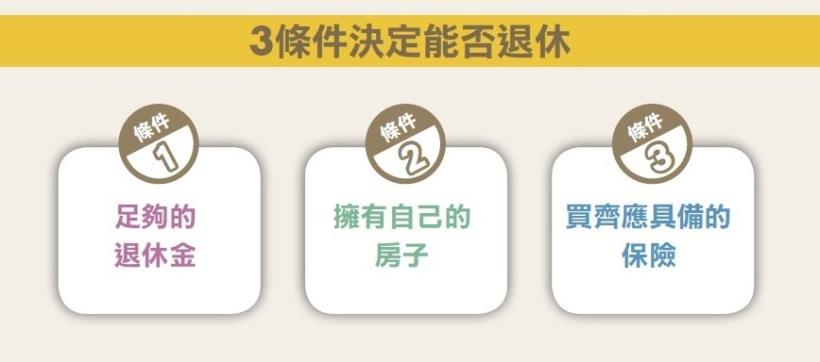

施昇輝對此提出 3個退休的財務條件:

①足夠的退休金、

②要有自己的房子、

③買好該有的保險。

「幾歲退休不是重點,而是你夠資格退休嗎?」

他認為,若能符合這 3條件,

何時退休都不成問題,

即使是 30歲都可以不必再工作,

但要是70 歲時都還沒能達成,

就只好繼續努力工作了。

退休金不是越多越好

過得安穩更加重要

對於退休金該準備多少,

施昇輝說,沒有標準答案,

他先假設未來生活的開銷和未來的投資報酬率,

再用「1 年的生活費」除以「投資報酬率」,

算出的答案就是「應該準備多少退休金」。

他舉自己為例,

和妻子有房子、繳清貸款、有足夠的保險,

孩子們都大學畢業,不再有教育支出,

因此1年只需要 50萬元的基本生活費,

加上投資報酬率設定為 5%,將 50萬除以 5%後,

得出退休金為1,000 萬元。

施昇輝再補充說明,

為了避免發生 2008年金融海嘯,

拿錢買股票全套牢的情形,

至少要再多準備 2年的生活費會比較安心。

更簡化的算法是,

預估未來 1年生活費的 22倍,

即是所需的退休金。

但到底要多少退休金才夠?

施昇輝認為,退休生活就是要能過得安穩,

過得好是其次,

因此不要把投資報酬率訂得太高,

也不要抱持「越多越好」的想法,

將每天的思緒都放在進出股票市場上,

如此產生的焦慮感反而會影響到生活品質。

「理財的起點是存錢,

過程是投資,最後則是花錢。」

施昇輝舉例,

2014 年他計劃和妻子去地中海搭郵輪時,

妻子認為 1個人至少要花超過 25萬元,因此捨不得去,

他對妻子說,沒去可以省下50萬元,

但這筆費用將成為給子女的遺產,

還會被課 10%的遺產稅 5萬元,

雖然要花 50萬元搭郵輪,

但其中 5萬元其實是國家出錢。

即使目前遺產稅率提高到 20%,

多數人還是適用 10%的標準,

他說,退休後只要沒有經濟壓力,

就「開心花錢」吧!

因為節稅最簡單的方法就是消費,

花到不用繳稅,人生就圓滿。

資料來源:網路文章

如有任何侵權行為,請馬上與我們通知,我方將立即處理,非常感謝。

若文章或是內容有問題請聯絡我們(E-mail:17funmoney@gmail.com),我們將會第一時間優先處理。

沒有留言:

張貼留言